por Jean Laherrère [*]

Passei a minha carreira profissional como geólogo-geofísico envolvido na exploração de petróleo e gás em todos os continentes e participei ativamente no debate sobre o pico petrolífero durante o último quarto de século (o geólogo de petróleo Colin Campbell e eu fomos fundamentais para iniciar este debate através do nosso artigo, "O fim do petróleo barato" publicado na Scientific American, Março de 1998). A história do petróleo está-me no sangue. Gostaria de mencionar algumas observações que me vieram à mente quando li o excelente novo livro de Matthieu Auzanneau, Oil, Power and War: A Dark History

Petróleo e crescimento econômico

Auzanneau relembra-nos que a história do petróleo é também a história da era industrial moderna, na qual políticos de todo o espectro consagraram o crescimento econômico como o objetivo das políticas desenvolvidas. Todos governos prometem crescimento económico, sem dizer de onde ele virá. O crescimento é assumido como sendo o crescimento do PIB, e por um durante muito tempo supunha-se que o PIB viesse do capital e do trabalho. Mas os economistas Reiner Kümmel e Robert Ayres mostraram que o consumo de energia, em particular do petróleo, é a principal força por trás do crescimento do PIB. Estes economistas concluem que nossa sociedade de consumo é baseada em energia barata. E a estreita correlação histórica entre o crescimento da energia, especialmente o petróleo, e o crescimento da economia global sustenta sua conclusão.

Os "trinta anos gloriosos", como são chamados em França, cobriram o período de 1945 a 1973 – do final da Segunda Guerra Mundial ao primeiro choque petrolífero – quando o crescimento da produção mundial de petróleo era em média de 7,5% por ano. Compare-se isso com o crescimento médio de 1,1% (excluindo petróleo extra pesado) com o período 1983-2017, que poderia ser chamado de "os trinta anos laboriosos". O crescimento do PIB tornou-se mais difícil de alcançar e os economistas preocupam-se agora com o que chamam de "estagnação secular" , muitas vezes sem qualquer compreensão das mudanças subjacentes na indústria do petróleo. A manutenção do crescimento tornou-se altamente dependente de flexibilização quantitativa, taxas de juros baixas e cortes de impostos, os quais são problemáticos a longo prazo.

Os Estados Unidos como uma superpotência energética, económica e militar

Auzanneau conta a história de como, desde o início, a indústria petrolífera global foi dominada pelos Estados Unidos; o seu livro também relembra e explica a dinâmica turbulenta resultante de uma luta contínua entre as companhias petrolíferas e os países produtores de petróleo – especialmente entre as companhias petrolíferas "sete irmãs" (seis americanas e uma britânica) e os membros da OPEP.

O domínio continuado dos Estados Unidos na indústria é demonstrado pelo facto de que o petróleo mundial ainda é marcado em dólares americanos por barril (uma unidade volumétrica antiquada definida como "42 galões americanos"). Todo investidor de energia sabe o preço actual do petróleo em dólares por barril, mas poucos sabem em dólares por tonelada ou em rublos por tonelada. Além disso, enquanto todos os países não-americanos (excepto a Libéria e Myanmar) utilizam o Sistema de Unidades Internacionais (chamado SI ou o sistema métrico), muitas companhias petrolíferas usam unidades e símbolos dos EUA; por exemplo, a Rosneft, uma empresa petrolífera russa, segue o hábito dos EUA de usar mm ou MM para milhões em vez de M (abreviatura de "mega" como usado no negócio mundial de computadores em referência à frequência, como em MHz ou megahertz) porque a Rosneft está listada nas bolsas de valores dos EUA e, portanto, é obrigada a seguir as regras da SEC.

Os EUA têm também o maior número de empresas produtoras de petróleo com mais de 18 mil empresas a montante (IPAA 2017) contra uma na Arábia Saudita e três principais produtores de petróleo na Rússia.

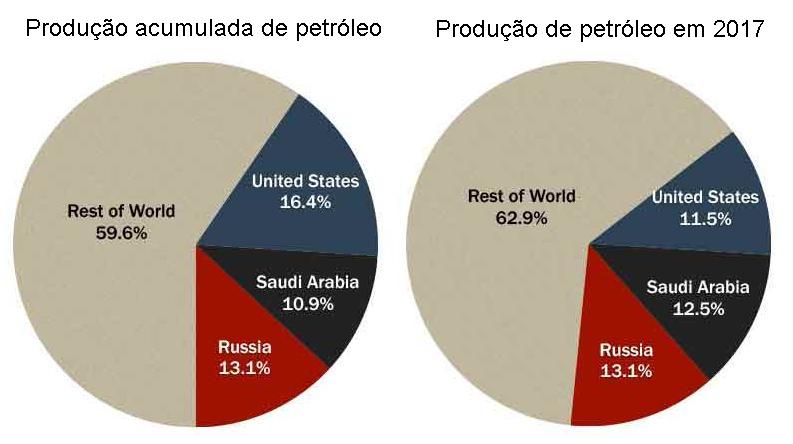

O poder da indústria petrolífera americana é, de certa forma, explicado pelo facto de que a participação dos Estados Unidos na produção mundial histórica de petróleo é a mais alta de todos os países. A produção acumulada de petróleo nos EUA representa 16% de todo o petróleo já produzido (para a Rússia, o valor é de 13%; para a Arábia Saudita, 11%). É claro que a participação dos EUA na produção mundial evoluiu com o tempo. A partir de 2017, os EUA foram responsáveis por 13% do total da produção mundial de petróleo, enquanto a Rússia forneceu 13% e a Arábia Saudita, 13%.

Finalmente, apesar da queda generalizada da produção nos anos 1972-2011, os EUA viram sua produção recuperar nos últimos anos devido ao (light tight oil, LTO) produzido pela perfuração horizontal e hidrofracturação ("fracking"), que discutirei mais extensivamente abaixo. Como resultado desse ressurgimento, desde meados de 2010, o LTO americano tem sido o principal factor que impediu uma estagnação ou declínio na produção mundial de petróleo.

Dados inconfiáveis

Antes de aprofundar o assunto do fracking, é importante notar que há alguns grandes problemas com a fiabilidade dos dados de petróleo. O primeiro problema é que existem várias definições de "petróleo", incluindo petróleo bruto; petróleo bruto mais condensado; petróleo bruto mais líquidos de gás natural; e petróleo bruto e outros líquidos, ganhos de refinaria e biocombustíveis. Em 2016, a Energy Information Administration (EIA) do Departamento de Energia dos EUA listou a produção mundial de petróleo como 80,6 milhões de barris por dia (Mb/d) apenas para petróleo bruto e 97,2 Mb/d para todos os líquidos, o que implica uma incerteza de 20%. "Petróleo" não é explicitamente definido.

Para a produção de petróleo dos EUA, essa incerteza é ainda maior. Em 2017, a produção dos EUA de acordo com o EIA foi de 9,4 Mb/d para o petróleo bruto e de 13,1 Mb/d para petróleo bruto e líquidos naturais; adicionando ganhos de refinaria (1,1) e biocombustíveis (1,2) chegamos a um valor para todos os líquidos de 15,4 Mb/d, que é 6 Mb/d mais do que para o petróleo bruto!

O conteúdo energético do petróleo é variável, mas apesar da importância desse facto (afinal, o petróleo é usado principalmente como fonte de energia e é a principal fonte de energia do mundo), as agências oficiais prestam-lhe pouca atenção. O conteúdo energético do LTO, que muitas vezes é erroneamente chamado de "óleo de xisto", por unidade volumétrica é menor que o do petróleo bruto convencional. Assim, à medida que o LTO passou a ocupar uma proporção maior na produção global de petróleo dos EUA, o valor energético global da produção de petróleo do país cresceu menos do que o aumento volumétrico sugeriria.

A quantidade mensal de petróleo bruto produzido nos EUA vem das estimativas da EIA. Estas estimativas mudam ao longo do tempo, mas são finalizadas dois anos depois de o petróleo ter sido perfurado pela primeira vez. Isso porque, no Texas, os operadores podem esperar dois anos antes de relatar valores precisos, devido a uma cláusula de confidencialidade nas regras de relatórios.

Além disso, os relatórios de produção de alguns outros países geralmente não são confiáveis (embora frequentemente especificados com até quatro casas decimais, apesar de suas discrepâncias). O relatório mensal do mercado de petróleo da OPEP de Julho de 2018 dá a produção de petróleo dos membros da OPEP na Tabela 5-9 com base em fontes secundárias, onde a Nigéria em 2017 produziu 1.658 Mb/d; enquanto na tabela 5-10, baseada na comunicação directa, a Nigéria afirma ter produzido 1,536 Mb/d – ou 7,5% a menos. Para a Venezuela em 2016, a diferença entre a produção auto-reportada e os relatórios secundários foi de 9%. Em geral, a comunicação directa da OPEP reporta valores de produção mais altos do que fontes secundárias. Na prática, isto significa que os membros da OPEP mentem sobre a sua produção.

Também exageram acerca das suas reservas. Desde o contra-choque do preço do petróleo de 1986 (quando os preços do petróleo entraram em colapso), a produção dos membros da OPEP foi sujeita a quotas, que são baseadas principalmente em reservas de petróleo (este não é o caso de líquidos condensados ou de gás natural). Entre 1985 e 1989, os membros da OPEP acrescentaram 300 Mb de reservas de petróleo, presumivelmente como uma maneira de cada um aumentar separadamente as suas quotas de produção. Em 2007, na conferência London Oil and Money, Sadad al-Husseini, ex-vice-presidente da Aramco, descreveu estes como "recursos especulativos".

Em suma, todos na indústria do petróleo estão a mentir, informando dados errados ou sem dados, com excepção de alguns países como o Reino Unido e a Noruega, que relatam produção e reservas de campo precisas. Como resultado destes problemas de dados, é difícil até mesmo para analistas de energia, muito menos para o público em geral, entender as tendências actuais e futuras do sector.

Quando o "pico do petróleo" atingiu o pico

O último capítulo de Oil, Power, and War é intitulado "Winter, Tomorrow?" e descreve tanto a chegada do pico do petróleo (o ponto em que a produção mundial de petróleo atinge o seu máximo e começa a declinar) como a revolução do fracking. Como mencionado acima, o tight oil dos EUA mudou tudo. Certamente serviu para torpedear a discussão sobre o pico do petróleo.

Quando em 1998 Colin Campbell e eu escrevemos The End of Cheap Oil, o preço do petróleo bruto do grau West Texas Intermediate (WTI) estava nos US$11 por barril. O preço caiu então para US$8 por barril em Janeiro de 1999; Naquela época, o título do nosso artigo parecia tolo. Em 2000, Colin introduziu o termo "pico petrolífero" e, com Kjell Aleklett (da Universidade de Uppsala), criou a Associação para o Estudo do Pico de Petróleo e Gás, ou ASPO (Association for the Study of Peak Oil and Gas). Começámos a organizar as conferências da ASPO na Europa. Entretanto, o preço do petróleo recuperou. Como os preços do petróleo subiram, o mesmo aconteceu com o interesse no pico do petróleo.

Na conferência de 2007 da ASPO em Cork, decidiu-se permitir a criação de secções nacionais da ASPO. Muitos países rapidamente criaram organizações sem fins lucrativos para estudar o esgotamento do petróleo, incluindo a Argentina, Austrália, Bélgica, China, França, Alemanha, Irlanda, Israel, Itália, Holanda, Nova Zelândia, Portugal, África do Sul, Espanha, Suécia, Suíça e Estados Unidos (apenas a ASPO USA tinha uma equipa permanente).

Colin Campbell publicou 100 boletins informativos mensais da ASPO entre Janeiro de 2001 e Abril de 2009, escrevendo em muitos deles sobre a geologia, a produção histórica e as perspectivas futuras dos países produtores de petróleo. Esses perfis, país por país, foram reunidos e republicados no seu livro The Essence of Oil & Gas Depletion.

Na conferência de Cork, o ex-secretário de Energia dos EUA, James Schlesinger, disse: "O debate sobre o pico do petróleo acabou; os defensores do pico ganharam". Schlesinger repetiu a sua mensagem em Outubro de 2010 na conferência da ASPO USA em Washington D.C., dizendo ao público: "O debate sobre o pico do petróleo acabou". Na verdade, o debate estava prestes a mudar decididamente contra nós, os defensores do pico.

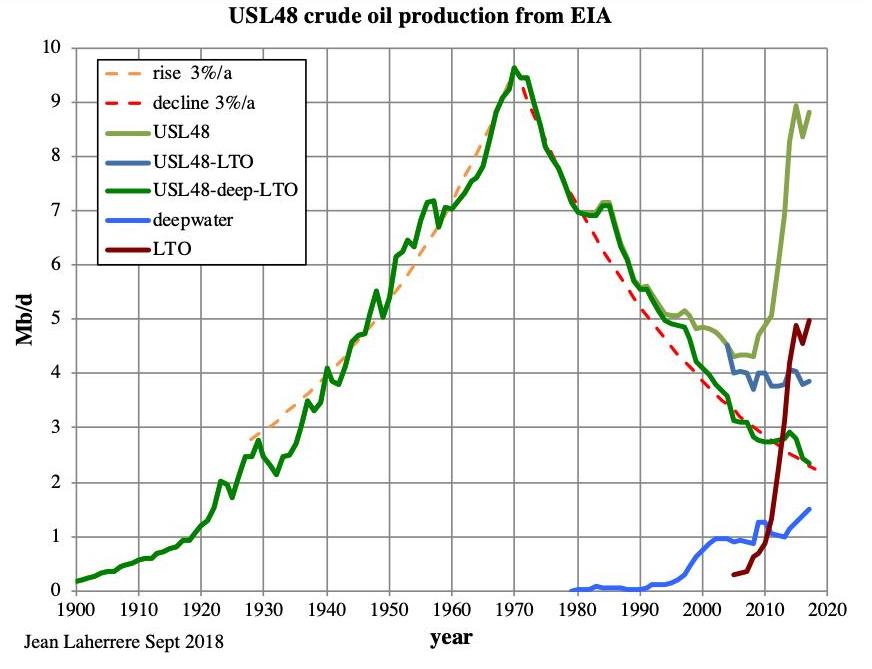

As últimas conferências internacionais da ASPO tiveram lugar em Bruxelas, em 2011, e em Viena, em 2012. Em 2011, graças à perfuração horizontal e hidrofracturação, a produção de tight oil dos EUA subiu para mais de 1 Mb/d. Em 2015, as taxas de produção de LTO dos EUA atingiram 4,7 Mb/d, mas diminuíram para um mínimo de 4,1 Mb/d em 2016 devido aos baixos preços do petróleo. A produção está actualmente um pouco acima de 6 Mb/d.

Em 2017, Kjell Aleklett aposentou-se da Universidade de Uppsala. Por esta altura, a ASPO tornou-se inactiva em muitos países, incluindo os EUA. Hoje, apenas a ASPO França está activa e em crescimento (com três reuniões por ano e um site que continua a publicar novos trabalhos). É claro que a ASPO (e a discussão sobre o pico do petróleo em geral) atingiu o pico por volta de 2010 e está em declínio desde então.

Em 2007, quando a noção de pico do petróleo estava a tornar-se geralmente aceite e o público começou a responder com esforços para conservar o petróleo, o veículo utilitário desportivo (SUV) tornou-se objecto de desprezo – pelo menos em alguns círculos. Na época, os SUVs representavam apenas 8% das vendas de carros na China e 5% na França. Em 2017, com o petróleo sendo novamente considerado abundante em resultado da indústria do fracking nos EUA, os SUVs representaram 42% das vendas de veículos leves na China e 31% das vendas na França.

Agora, muitos analistas de energia argumentam que o petróleo é abundante e que qualquer declínio na produção mundial de petróleo deve ser interpretado como um pico na procura e não um pico de oferta orientado pela geologia. Mas essa interpretação ignora o facto de que, para cada negócio em que o petróleo é vendido, o preço depende tanto da oferta quanto da procura, e o preço é muitas vezes confidencial. Comentaristas também estão confusos porque o petróleo também é vendido em contratos futuros, que mudam de mãos muitas vezes. Para mim, a geologia ainda é a chave, e o debate sobre a procura de pico versus a oferta de pico é, na maioria das vezes, equivocado.

Existem apenas alguns países que ainda não atingiram o pico de produção, como o Brasil, o Canadá (com suas areias petrolíferas), o Iraque, o Cazaquistão, a Malásia, os Emirados Árabes Unidos e a Venezuela. Nos casos da Arábia Saudita e dos EUA, o petróleo bruto pode estar actualmente a atingir o pico. Para os EUA, a produção de líquidos de gás natural foi de 40% da produção de petróleo bruto em 2017, quando era de apenas 33% em 2000 e 9% em 1950. É importante verificar se "petróleo" é petróleo bruto ou petróleo bruto mais líquidos de gás natural, porque os valores e tendências são bastante diferentes.

Antes de ser produzido, o petróleo precisa ser descoberto – portanto, a exploração é o primeiro capítulo da história. As descobertas de petróleo têm diminuído desde a década de 1960. As descobertas em 2017 foram as mais baixas desde os anos 40. Só por esse motivo, a indústria do petróleo está com problemas a longo prazo.

Tight oil nos EUA – O último dominó a cair?

A grande questão é quando a produção de LTO nos EUA atingirá o pico. Dentro dos EUA, a bacia do Permiano, no Texas, provavelmente vai virar a maré. Desde 2006 que esta região já havia produzido até 32 mil milhões de barris (Gb) de petróleo convencional; em seguida, de 2007 a 2017, foram extraídos 5,5 Gb adicionais de petróleo convencional e não convencional. Das formações de LTO no país, o Permiano tem actualmente a maior taxa de crescimento na produção, e provavelmente será o último a atingir o pico.

A forte produção de petróleo dos EUA foi amplamente responsável por uma queda nos preços globais do petróleo em 2015. Com preços mais baixos, a produção de LTO não era rentável e a perfuração foi reduzida, o que, por sua vez, levou a uma queda na produção. Mas consoante os preços do petróleo recuperaram gradualmente, também a perfuração e a produção recuperou.

As previsões oficiais de produção futura de LTO são baseadas num certo número de furos multiplicado pela recuperação final estimada por furo, sem a preocupação de verificar se há espaço suficiente para perfurar todos os poços necessários. O LTO é frequentemente descrito como uma acumulação contínua de petróleo que cobre toda uma região geológica, quando, na verdade, apenas pequenas partes da região são economicamente produtivas; essas partes são tipicamente chamadas de "zonas perfeitas". Em Bakken e Eagle Ford, estas zonas foram quase completamente perfuradas. A bacia do Permiano, com várias sub-bacias e muitos reservatórios, é menos perfurada. A produção durante o primeiro mês aumenta quando os operadores perfuram segmentos de poços laterais mais longos e quando injetam mais areia (uma quantidade recorde de 22 mil toneladas foi injetada num poço no Louisiana) para promover as fracturas de rochas. No entanto, com estas "melhorias" tecnológicas, parece que a recuperação final por furo pode diminuir e que novos furos diminuem a produção dos furos adjacentes.

Estimativas de reservas para LTO que são feitas usando a mesma abordagem daquelas do petróleo convencional são totalmente inconfiáveis. A melhor abordagem para prever produção futura é a extrapolação da produção passada (chamada linearização de Hubbert). Para Eagle Ford, a tendência pode ser extrapolada para uma quantidade final de 3 Gb. Isso é mais que o dobro das reservas restantes comprovadas de 2016, além da produção acumulada. A extrapolação da produção passada de LTO nos EUA leva-me a supor que em breve a LTO atingirá novamente o pico e decairá definitivamente, de modo que a produção será insignificante em 2040, embora isto esteja em desacordo com o que outros analistas estão a afirmar.

Sou ainda mais pessimista acerca a produção de LTO fora dos EUA. Em Junho de 2013, a EIA publicou um relatório escrito pela firma consultora ARI, "Technically Recoverable Shale Oil and Shale Gás Resources: An Assesment of 137 Shale Formations in 41 Countries Outside de United States" . Os autores estimaram 287 mil milhões de barris de petróleo de xisto global de "recursos não comprovados", dos quais 75 Gb estão na Rússia, 58 Gb nos EUA, 32 Gb na China, 27 Gb na Argentina, 26 Gb na Líbia, 18 Gb na Austrália, 13 Gb na Venezuela, 13,1 Gb na México, 4,7 GB em França e 3,3 GB na Polônia.

Da perspectiva de alguns anos depois, é óbvio que este relatório foi principalmente uma auto-ilusão. A Rússia tem a maior formação de xisto do mundo com o Bazhenov. Na década de 1960, o governo iniciou três explosões nucleares subterrâneas num esforço para libertar o petróleo das rochas impermeáveis (tight) em que está enterrado; essa intervenção extrema não foi bem-sucedida: o reservatório ficou vitrificado e o gás natural posteriormente extraído era radioativo. Mais recentemente, a Gazprom lançou um projecto defracking em Bazhenov, esperando produção comercial de petróleo em 2025. Temos de perguntar: por que é que isso está a demorar tanto, se a existência do petróleo é conhecida há décadas? Parece que a Gazprom ainda não encontrou os pontos ideais (se existirem)!

A exploração de petróleo de xisto na Polônia foi um fracasso e os operadores foram embora. Na Argentina, o Vaca Muerta é principalmente uma formação de gás de xisto; A China perfurou centenas de poços, mas os níveis de produção estão bem abaixo da meta (um milhão de milhões de pés cúbicos em 2020). Este é também o caso do Reino Unido, onde Cuadrilla perfurou dois poços de gás de xisto na Inglaterra, mas ainda não os fracturou (a prática é agora proibida na Escócia, no País de Gales e na Irlanda do Norte). A aprovação para o fracking dos poços de Cuadrilla foi finalmente concedida em 24 de Julho de 2018.

O principal problema com a LTO globalmente é que os EUA não podem ser tomados como um exemplo para o resto do mundo. Isto em primeiro lugar porque os EUA são o único país onde os direitos minerais subterrâneos (incluindo petróleo) frequentemente pertencem aos proprietários da terra. Os proprietários de terras recebem assim um grande bónus ao assinarem um acordo com um operador de petróleo, além de comissões sobre a produção. A perfuração, fracking e produção de LTOs causam muitos incómodos (incluindo várias centenas de viagens de camião para um trabalho de fracking ), bem como poluição. Os proprietários de terras aceitam esses incômodos nos Estados Unidos, mas no resto do mundo estes têm apenas os incômodos e dinheiro nenhum. É por isso que a NIMBY (Not In My Backyard) gera reações tão fortes noutros sítios. Muitos deles, incluindo França e até mesmo o estado norte-americano de Nova York, proibiram as atividades de petróleo de xisto e gás de xisto. Parece que a produção norte-americana de LTO irá declinar em breve, enquanto a produção significativa de tight oil no resto do mundo ainda não começou – e pode nunca realmente arrancar.

O fim de uma era

Enquanto isso, mais nações estão a alcançar os seus picos e a entrar em declínio: Argélia 2015, Angola 2016, Austrália 2000, Azerbaijão 2009, petróleo bruto do Canadá 2014, China 2015, Equador 2014, Guiné Equatorial 2005, Indonésia 2016, México 2013, Holanda 1987, Omã 2016. Somente o Brasil, as areias petrolíferas canadianas, o Iraque, o Cazaquistão, os Emirados Árabes Unidos e o Orenoco da Venezuela ainda não atingiram o pico. Muitos países declinam a uma taxa anual de 5%, como a Argélia desde 2015, a Austrália desde 2000 e a Holanda desde 1987.

É provável que nos próximos anos a produção mundial de petróleo caia (em torno de 5% por ano) e que a LTO venha a cair ainda mais acentuadamente. Isso será um choque porque é contrário às previsões oficiais, que apontam para que a produção de petróleo ascenda até 2040.

A Natureza é complexa e o comportamento humano é irracional; apenas o passado explica o futuro. O livro de Matthieu Auzanneau, Oil, Power, and War: A Dark History, ajuda-nos a entender o passado da indústria petrolífera, o que por sua vez ajuda-nos a vislumbrar o futuro não só do petróleo, mas também da economia industrial global.

[*] Geólogo-geofísico, co-fundador da ASPO, presidente da ASPO France .

O original encontra-se em https://mailchi.mp/c27b2ed83027/jean-laherrere-thoughts-future-oil?e=4216399fa1

Este artigo encontra-se em http://resistir.info/ .

Nenhum comentário:

Postar um comentário